maupun rumah mewah, rumah untuk dihuni sendiri atau sebagai investasi

di masa depan maupun properti konsumsi publik membutuhkan biaya

yang tidak sedikit. Untuk itu, diperlukan perhitungan-perhitungan yang

teliti, baik jumlah biaya pembuatannya, volume pekerjaan, dan jenis

pekerjaan, harga bahan, upah pekerja, dan rencana serta syarat-syarat kerja.

Hal tersebut bertujuan agar biaya pembuatan rumah efisien dan

terukur sesuai dengan gambar rencana. Dalam konstruksi bangunan

gedung, hal tersebut dinamakan Rencana Anggaran Biaya (RAB) yang

biasanya disetalikan dengan Rencana Kerja dan Syarat-syarat Teknis (RKS).

Beberapa keuntungan apabila terlebih dahulu kita

menghitung biaya pembuatan rumah adalah sebagai berikut;

1. Jenis pekerjaan apa saja yang akan digunakan untuk

diadakan/dibeli.2. Volume macam-macam bahan yang akan dibutuhkan dalam

membuat rumah dapat diketahui.3. Jumlah biaya yang diperlukan untuk pembuatan rumah tersebut

dapat diperkirakan sehingga perputaran keuangan dapat diatur.4. Pemilik dapat terbantu dalam bernegosiasi tentang harga penawaran

kontraktor atau pihak kedua (apabila pekerjaan pembuatan rumah

tersebut akan dikerjakan orang lain) sehingga tidak akan merugikan

pemilik sebagai pihak pertama.5. Pekerjaan-pekerjaan apa saja yang sudah ataupun yang belum selesai

dikerjakan (apabila dikerjakan pihak kedua/orang lain) dapat dikontrol.

Pengetahuan terhadap RAB dan RKS dalam pekerjaan

pembuatan bangunan gedung/rumah tinggal akan sangat

menguntungkan, karena akan memudahkan memahami berbagai hal

yang berhubungan dengan pembangunan, antara lain memahami

peralatan yang akan digunakan dalam membangun, bahan bangunan,

kebutuhan bahan, kebutuhan tenaga, waktu pengerjaan (pelaksanaan).

Adanya pemahaman tersebut akan berdamapak pada pengetahuan

mengenai kebutuhan dana, kebutuhan bahan, pengendalian, dan

penggunaannya di dalam setiap tahapan pekerjaan.

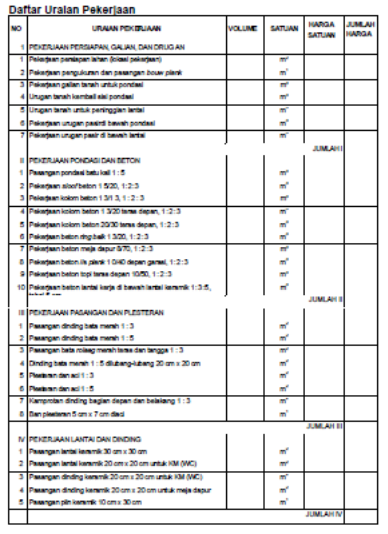

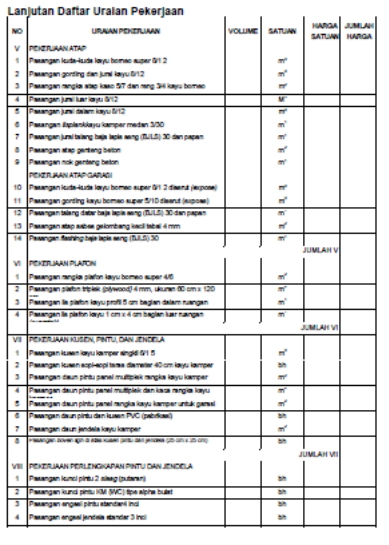

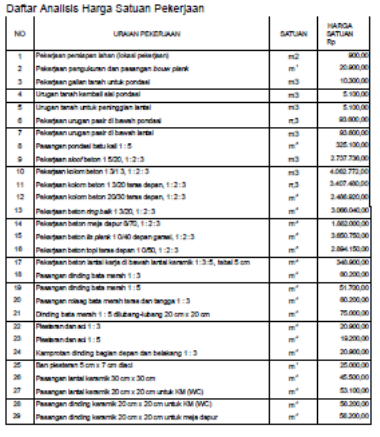

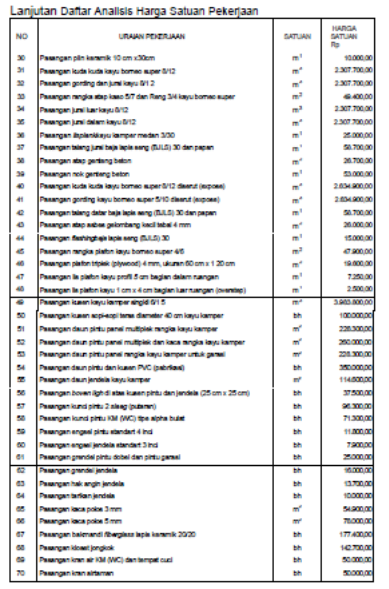

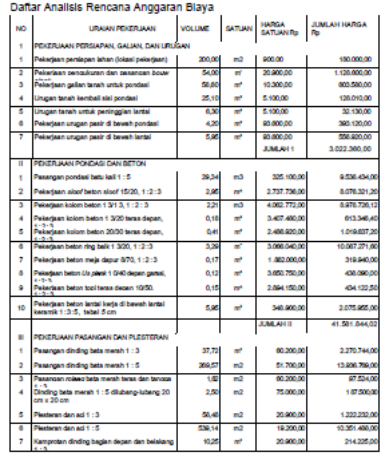

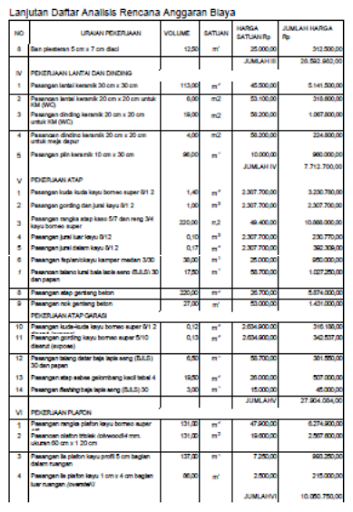

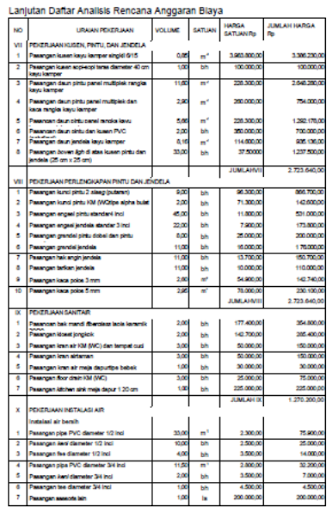

Dasar dari RAB dan RKS adalah memahami gambar

perencanaan, sehingga dapat dihitung jumlah dan jenis bahan bangunan

yang akan dibeli untuk pembangunan. Dalam istilah bangunan hal ini

dikenal dengan volume pekerjaan. Volume adalah banyaknya macam

pekerjaan atau bahan dengan satuan berbeda-beda, tergantung

kebutuhan dalam setiap macam pekerjaan yang dilakukan. Volume yang

dimaksud bisa dalam bentuk satuan panjang (m1), luas (m2), isi (m3),

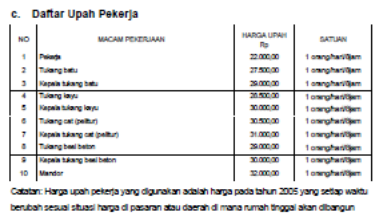

buah (bh), unit, lum sum (Ls). Sedangkan harga bahan bangunan dan

harga upah pekerja dapat berbeda-beda, tergantung tempat dan waktu

pembuatan rumah.